Tabla de enlaces

Resumen y 1. Introducción

2. Trabajo relacionado

3 antecedentes

3.1 blockchain y defi

3.2 Ethereum POS

3.3 Opciones de replanteo

3.4 LSD

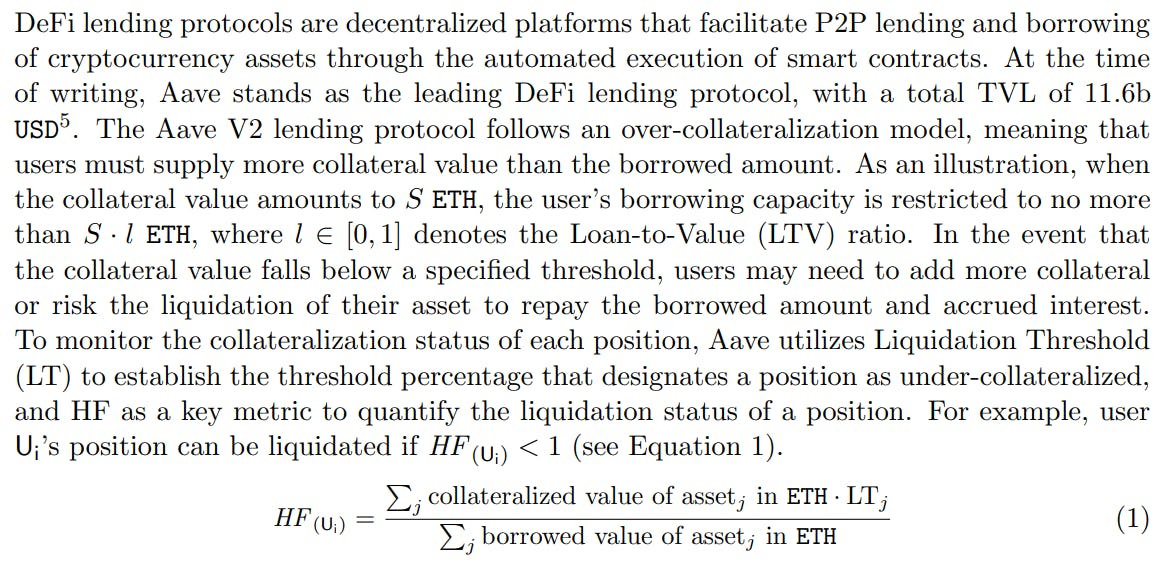

3.5 Protocolos de préstamos Defi

4 modelo de sistema y 4.1 participantes del sistema

4.2 Apalancamiento con LSDS

5 estudio analítico

6 estudio empírico

7 Liquidación en cascada

7.1 Desviación de precios y accidente de Terra

7.2 Liquidación en cascada y comportamientos de los usuarios

8 pruebas de estrés

8.1 Motivación y simulación 8.2

9 Discusión e instrucciones de investigación futuras

10 conclusión y referencias

A. Configuración de parámetros AAVE

B. Formalización generalizada para apalancamiento de la participación

C. Algoritmo de detección de apuestas de apalancamiento

3.3 Opciones de replanteo

Los participantes de Ethereum se presentan con cuatro opciones de apuestas distintas de la siguiente manera.

Apuesta en solitario. En la apuesta solitaria, los participantes individuales operan sus nodos de validador cometiendo un umbral de 32 ETH, manteniendo así el management complete sobre las recompensas de replanteación. Sin embargo, SOLO STAKING requiere experiencia técnica para administrar un nodo de validador. Además, su requisito de capital sustancial puede hacer que sea financieramente inaccesible para muchos usuarios minoristas.

Apuesta como servicio (SaaS). Para los usuarios que poseen la ETH 32 requerida pero que carece de experiencia técnica, SaaS presenta una solución viable. SaaS administra el nodo de validador en nombre del usuario, utilizando sus claves de firma para realizar tareas en la cadena[4]. Esto simplifica el proceso de replanteo para las personas y mitiga los riesgos asociados con la gestión de nodos.

Agradado a la reverencia. Para los usuarios minoristas con tenencias por debajo del umbral de 32 ETH, el replanteo agrupado surge como una alternativa factible, lo que les permite participar colectivamente en el proceso de validación de la crimson, obtener recompensas y capitalizar el ecosistema Ethereum más amplio sin la necesidad de compromisos individuales de nodos completos. Por lo normal, las piscinas de referencia cobran tarifas, que se dividen aún más entre los operadores de nodos (NOS) y el protocolo descentralizado de la organización autónoma (DAO). Los NOS ejecutan y mantienen nodos de validador en nombre del grupo de replanteo, mientras que el DAO selecciona NOS y configura los parámetros cruciales para el protocolo.

Intercambio centralizado (CEX) Apando. Los CEX, como Coinbase y Binance, brindan servicios de replanteo centralizado y de custodia a los usuarios. Estos servicios simplifican el proceso de replanteo al administrar aspectos técnicos y proporcionar una interfaz fácil de usar. Sin embargo, dicha conveniencia viene con riesgos inherentes asociados con la naturaleza centralizada de CEX ApSTA. Los usuarios deben confiar en estas plataformas con sus activos, haciéndolas vulnerables a violaciones de seguridad, cambios regulatorios o fallas operativas.

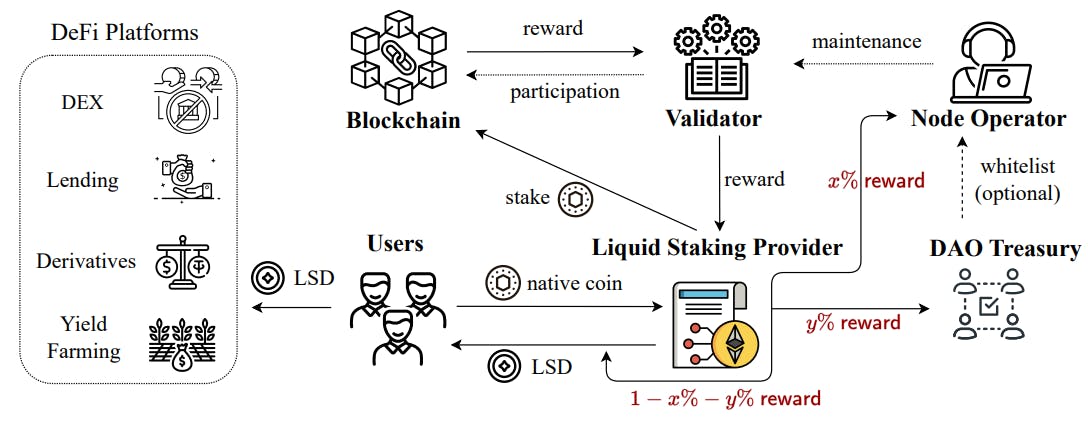

3.4 LSD

Apuesta ofrece varias ventajas, desde ganar recompensas hasta mejorar la seguridad de la crimson. Sin embargo, una vez que ETH está encerrado para replantearse, se vuelve ilíquido, lo que lo hace inaccesible para el comercio. Dado este desafío, surgió el concepto de LSD, que representa activos y recompensas estacadas en una forma negociable. La Figura 1 proporciona una descripción normal del ecosistema LSD. Cuando los usuarios participan en ETH dentro de un proveedor de LSD (por ejemplo, una piscina de replanteo líquido), reciben LSD a cambio.

Al momento de escribir, los protocolos de estancamiento líquido acumulan un TVL de más de 53.3B USD, asegurando la posición superior en TVL en varios sectores Defi. Los usuarios pueden obtener LSD a través de dos métodos de apuestas principales: apuesta agrupada y apuestas CEX. Los protocolos de replanteo agrupados como Lido, Rocket Pool, Frax, StakeWise y Swell Community proporcionan LSD a los usuarios. Los CEX como Coinbase y Binance también admiten LSD.

Lido es actualmente el proveedor líder de LSD y se clasifica como el protocolo Defi más grande en términos de TVL (40B USD). Los usuarios se interesan en ETH en Lido para recibir Steth a cambio. Con más de 430k Stakers, la cantidad complete de ETH estacada en Lido alcanzó los 9.76 m en marzo de 2024, lo que representa el 71% del THE LSD complete. Steth implementa el mecanismo de rebotedonde los saldos de cuenta de los titulares de Steth se ajustan diariamente para reflejar las recompensas acumuladas [26]. El Rebase puede ser positivo o negativo, dependiendo del rendimiento de los validadores.

3.5 Protocolos de préstamos Defi

Autores:

(1) Xihan Xiong, Imperial Faculty London, Reino Unido;

(2) Zhipeng Wang, Imperial Faculty London, Reino Unido;

(3) Xi Chen, Universidad de Sussex, Reino Unido;

(4) William Knottenbelt, Imperial Faculty London, Reino Unido;

(5) Michael Huth, Imperial Faculty London, Reino Unido.

[4]

{kind=link}